「今、家を買うのはやめといた方がいいって聞くけど、本当なの?」

「今家を買う人が信じられない?」

一級建築士、職人歴10年、宅建士の経歴を持つ『住宅のプロ』である僕が解説します。

今家を買う人が信じられない5年後10年後には大変なことになる?家を買う時代は終わったの?

結論から言うと、「家を購入する時代は終わっていません。」

しかし、安易な選択は将来の大きな後悔に繋がる可能性があります。

今回は、今家を買う人が信じられないと言われる理由と、家を買うことのメリット・家を買う場合の5年後・10年後のリスク対策を解説します。

【なぜ、今家を買う人が信じられないと言われるのか?】

- 金利上昇で住宅ローンの負担が増える

- 物価高騰によって住宅価格が上がっている

- 新築住宅を建てるのに時間がかかる

- 資産価値は時間とともに変化する

- 新築ではなく中古住宅を選ぶ人も増えている

- メンテナンスにお金が掛かる

- 引っ越しが簡単にできない

住宅購入は、住宅ローン、税金、不動産の選び方など、専門的な知識が必要となることも多くあります。

そのため、不動産業者やファイナンシャルプランナーなどに相談し、アドバイスを受けることをおすすめします。

スーモカウンター

家づくりって何から始めたらいいの?

住宅展示場はハードルが高い…

そんな不安や疑問をまるっと解消してくれるのが、スーモカウンターです。

アドバイザーが、個別でサポートしてくれるから、家づくり情報ゼロの完全初心者さんでも安心!

予算・進め方・ハウスメーカー選びまで、何も決まっていなくても無料で相談OKです。

家づくりの最初に方向性を整理しておくと、後からの「やり直し」や「予算オーバー」を防げます!

相談できる内容

家づくりのはじめ方

独自のヒアリングシートを使って、要望や優先順位を一緒に整理してくれます。「家づくりは何から始めればいいのか分からない…」という方にぴったり!

マイホームの選び方

注文住宅?マンション?建売?それぞれのメリット・デメリットを教えてもらえるから、自分に合った選択ができます。

住宅ローン・予算相談

「うちの収入でいくらの家が建てられる?」収入や家賃から、ローンや予算をシミュレーションしながら教えてくれます。

ハウスメーカー選び

独自の「企業情報ファイル」で、各社の特徴を比較検討可能!営業トークじゃない中立的なアドバイスがもらえます。

学区・通学アクセスを重視した土地選び

地元に詳しいアドバイザーが「子どもの成長を見据えた土地選び・会社選び」をしっかりサポートしてくれます!

会社や社員の雰囲気まで教えてくれる

スーモカウンターが独自に取材しているので、パンフレットやHPでは分からない「実際の雰囲気」まで教えてもらえます。

SUUMO注文住宅 まとめてカタログ請求

まだ本格的に動いてないけど、ちょっと情報がほしい

どんなハウスメーカーがあるのか知りたい

そんな方におすすめなのが、SUUMO注文住宅 まとめてカタログ請求です。

全国のハウスメーカー・工務店から、最大30冊まとめてカタログ請求が可能!

「今すぐ建てるわけじゃない」「なんとなく気になっているだけ」

実は、そういう方が一番使いやすいサービスです。

実際に届いた資料・カタログ

実際に届いた資料!

ギフトカード1,000円分がもらえる!

※毎月先着800名

友弘ヒロキ

友弘ヒロキ一級建築士として、内装職人の経験も踏まえ、現場と設計の両方の観点から監修しています。

プロフィール

一級建築士/一級建築施工管理技士/建築設備士/宅地建物取引士/日商簿記1級/ファイナンシャルプランナー2級

本記事は、家づくりに関する技術的・制度的内容について、一般的な情報の正確性を確認する立場として、上記監修者が専門的観点から内容を確認しています。

なお、個別の住宅計画や契約判断については、必ず専門家や関係機関へご相談ください。

なぜ、今家を買う人が信じられないと言われるのか?

ここ数年、住宅購入をためらう人が増えています。

その理由は、経済状況の変化や、住宅市場を取り巻く環境の変化が大きく関わっています。

金利上昇で住宅ローンの負担が増える

そういえば住宅ローン金利が上がる(我が家ももれなく変動金利)ので、娘のための貯金以外は繰上げ返済に回すことにした。未来のための貯金より、今の借金もできるだけ早くなくす!のだ!!

引用:X

最近は住宅ローンを40年で借りる人が多いと聞いて震えている

資材や人件費の高騰で

住宅価格はどんどん上がっている

もはや35年返済だと生活がなりたたない

引用:X

住宅ローンを組む際、私たちは、金利が一定の「固定金利型」と、金利が変動する「変動金利型」のどちらかを選ぶ必要があります。

固定金利型は、金利が変わらないため、将来の返済額が確定している点がメリットです。

一方、変動金利型は、金利が低い時期にはお得に借り入れできる可能性がありますが、金利が上昇すると、毎月の返済額が増えてしまうリスクがあります。

最近では、日本銀行が金利を引き上げるという政策転換を行いました。

これは、住宅ローンの金利にも影響を与える可能性があり、特に変動金利を選んだ人は注意が必要です。

住宅ローン以外の借金を抱えている人や、収入が安定していない人は、金利上昇の影響を大きく受ける可能性があります。

モゲチェックで住宅ローン比較や見直しを進める人も多いようです。

モゲチェックは怪しい?評判と口コミを調査しました。こちらもご覧ください。

物価高騰によって住宅価格が上がっている

昨日、自宅を施工した住宅メーカーの前を通ったので貼り出されてた建売の広告見たけど、だいぶ高くなってた。建材の高騰で住宅価格上がってるとは聞いてたけど、想像以上。高くなる前に建てておいてよかった・・・今なら注文住宅無理だなぁ。

引用:X

ベッドタウンに新築建てて生活1年で分かった事。

この2年でかなり住宅価格上がっている

自分が探した時は同じ予算で都内だと普通の広さの注文住宅と1.5倍広い新築戸建てと2.5倍広い中古戸建てと言う感じだった。

引用:X

物価の上昇も家を買うのをためらうひとつの要因です。

物価が上昇すると、私たちの身の回りのものが全体的に値上がりします。

家づくりに関しても例外ではなく、建材費や人件費といった費用が上昇するため、同じ間取りの家を建てるにも、以前よりも多くの費用がかかるようになってきました。

特に、木材の価格は大きく上昇しており、家の構造にかかる費用が大幅に増えているケースも少なくありません。

また、日本の経済が長らく停滞していることも、住宅購入をためらう要因の一つでしょう。

多くの人が経済的な余裕を感じておらず、高額な買い物である住宅の購入をためらっています。

お給料は上がらないのに、困るよね!

新築住宅を建てるのに時間がかかる

私も施工は1年以上待ちなので、請負だけして土地引渡しを伸ばしてます!

工期は2024年問題もあり階数+6ヶ月みてますね、、

引用:X

注文住宅、無限にカスタマイズできてしまうのでとんでもなく時間がかかるな。

引用:X

一応12月引き渡しって言われてるんだけど、ウッドショックとか諸々の影響で2ヶ月くらい遅れる可能性があるとかないとからしい

引用:X

コロナ禍によって、工場の稼働が停止したり、物流が滞ったりしたため、建材の供給が不安定になりました。

また、ウッドショックにより木材の価格が上昇したり、必要な部材が入手困難になったりすることで、住宅の完成が遅れるケースが頻繁に見られます。

これらの状況が重なり、新築住宅の供給が不足し、希望するタイミングで家を建てることが難しくなっているのです。

新築住宅の注文から実際に家が完成するまで、1年以上待つケースも珍しくありません。

資産価値は時間とともに変化する

不動産は、購入後もその価値は常に一定ではありません。

例えば、4,000万円で新築の一戸建て住宅を購入し、20年後に売却する場合を想定します。

この時、売却価格が購入価格と同じ4,000万円、半分の2,000万円、または4分の1の1,000万円と、3つのケースを比較してみます。

- 売却価格が4,000万円の場合:

- 住宅にかかった費用は、主に住宅ローンの返済額と売却時の諸経費です。

- 売却益があるため、住宅にかかった費用はローンの利息分だけとなります。

- このようなケースでは、不動産は「富動産」と呼ばれ、資産として機能していると言えるでしょう。

- 売却価格が2,000万円の場合:

- 売却益はほとんどなく、住宅にかかった費用はローンの返済額の大部分が占めます。

- 資産価値の減少により、住宅コストが大幅に増加します。

- 売却価格が1,000万円の場合:

- 売却額がローンの残債を下回るため、売却後も借金が残ります。

- 住宅にかかった費用は、ローンの返済額に加えて、不足分の借金を返済するための費用も必要です。

- このようなケースでは、不動産は「負動産」と呼ばれ、資産ではなく負債となります。

ただエリアによっては、資産価値が上昇する可能性もあります。

新築ではなく中古住宅を選ぶ人も増えている

中古戸建見始めました🏠🔰

マンション高すぎ&出物もない。一戸建てへの夢も膨らむ✨本当は注文住宅建てたい…(小声)

引用:X

5年前に新築だった近所の家が売りに出されてて当時の販売価格より2000万高いけどどーなってんの中古なのにwwww

引用:X

近年、中古住宅の購入を検討する人が増えています。

中古住宅は、新築住宅に比べて価格が比較的安価で、すぐに住み始めることができるということがメリットです。

しかし、中古住宅には、新築住宅にはないリスクもあります。

中古住宅を購入する際は、メリットだけでなく、デメリットもよく理解し、慎重に検討することが大切です。

中古住宅を購入する時は第三者に見てもらい、客観的なアドバイスを受けることをおすすめします。

メンテナンスにお金が掛かる

家は、年月が経つにつれて、さまざまな部分が老朽化していきます。

例えば、外壁のひび割れ、屋根の葺き替え、キッチンやお風呂の交換など、思わぬ出費が必要です。

これらのメンテナンスを怠ると、家が傷み、雨漏りやシロアリ被害など、より大きな問題に発展する可能性があります。

屋根の葺き替えや外壁の塗装といった大規模な修繕は、数十万円から数百万円の費用がかかります。

家を建てるということは、住宅ローンを支払うことだけでなく、その後も費用がかかることを理解しておくことが大切です。

購入してから10年くらいで、不具合が増えるって聞いたよ~!

引っ越しが簡単にできない

住宅は高額な買い物であり、購入するということは、長期間にわたってその場所に住み続けることを意味します。

しかし、会社員の場合、将来の転勤が予測できないため、購入した住宅をすぐに売却せざるを得ない状況に陥る可能性も考えられます。

住宅を売却しようとすると、思っていた価格で売却できない可能性もあります。

住宅ローンが残っている状態で転勤や引っ越しをする場合、売却額がローン残高を下回ると差額を自己負担しなければなりません。

将来的に転勤の可能性がある場合は、売却しやすい都市部や、交通の便が良い場所に住むことを検討しましょう。

家を買うことのメリット

持ち家を持つことは、単に「住む場所を手に入れる」ということだけではありません。

さまざまなメリットがあり、人生設計において大きな影響を与える可能性があります。

資産としての価値がある

家を所有することは、単に「住む」ということだけでなく、将来的な資産形成という観点からも大きな意味を持ちます。

賃貸住宅に住んでいる場合は、家賃を払い続ける必要がありますが、一戸建てやマンションを購入した場合、その土地や建物は、自分自身の資産となります。

「家は50年で減価償却される」という言葉を耳にすることがあるかもしれません。

これは、税法上の考え方であり、実際に家の価値が50年でゼロになるわけではありません。

建物は、経年劣化により価値が下がっていくのは事実です。

しかし、土地の価値は、場所や周辺環境によって変動するので、長期的に見れば上昇する可能性も十分にあります。

将来的の固定費を抑えられる

家を所有することの大きなメリットの一つに、将来的な生活費の安定化があげられます。

住宅ローンを完済すれば、毎月の大きな支出である住宅ローン返済がなくなります。

その後は、固定資産税や修繕費といった、比較的安定した金額の支出で済むようになるため、家計の計画が立てやすくなります。

特に、収入が減る可能性のある退職後には、固定費を抑えられるのは非常に大きなメリットです。

自由な暮らしを実現できる

わたしも注文住宅建てたい!!!!!!!!アクセントクロスとかえらびたい!!!!!!!!

引用:X

今後値崩れするのは確実なんだろうけど、やっぱり家建てたい

引用:X

賃貸住宅では、壁紙の色や床材の種類など、自由に変更できないことが多く、暮らし方に制限がかかります。

しかし、持ち家であれば、内装や間取りを自由に設計できます。

例えば、趣味の部屋を作りたい、ペットと快適に暮らせる空間を作りたい、といった希望も、持ち家であれば叶えられます。

これが家を持つことの一番のメリットだよね!

将来の安心感がもてる

賃貸住宅の場合、大家の都合で退去を求められたり、家賃が大幅に値上げされたりする場合もあります。

しかし、持ち家であれば、こうした心配は無用です。

特に、高齢になって体力や経済力が衰えてきた場合でも、安心して暮らすことができるのは持ち家を持つことのメリットでしょう。

特に高齢の1人暮らしは、家を借りることが難しくなります。

団体信用生命保険(団信)に加入できる

中古の大きいローンはね、10年待ってからの繰り上げ返済ってほぼ旨みなしよ。もちろん、団信はあるからのんびり返すメリット→余剰金は株投資の良さはあるけど。

旦那さんは生きててほしいし、私も生きる構想でいたいじゃんそこはさ。旦那さんの死亡時は保険でも守ってるわけだからもう十分なんだよ。

引用:X

家を購入するか賃貸にするかはそれぞれの考え方でいいと思うんだけど、購入のメリットの1つは団信がつけられる所だよね。

若い時にそういった病気になる確率は限りなく少ない訳だけど、もしなればローンが無くなって住む場所は確保できる。

賃貸でも保険かければいいので気持ちの問題かもしれないけど

引用:X

住宅ローンを組む際、団体信用生命保険(団信)という制度に加入できるのは大きなメリットの一つです。

例えば、住宅ローンを30年で組んで10年が経過したとします。

この時に、病気で働けなくなり、ローンを返済できなくなった場合、団信に加入していれば、残りの20年分のローンが保険金で支払われ、家族はマイホームを手放すことなく暮らすことができます。

住宅ローンは、一般的に返済期間が長く、数十年に及ぶことがほとんどです。

その間、病気やケガなど、何が起こるかわかりません。

団信に加入することで、こうした万が一の事態に備え、家族を守るという大切な役割を果たします。

これは、ほんとにありがたい制度だよね。

税制上の優遇がある

日本では、住宅を購入する人を応援するため、さまざまな税金に関する優遇制度が設けられています。

これらの制度を利用することで、住宅購入にかかる費用を大幅に減らすことができます。

最も代表的な制度が「住宅ローン減税」です。

これは、住宅ローンを組んで家を建てたり、中古住宅を購入したりした場合、一定期間、毎年、ローン残高の一定割合が所得税から控除される制度です。

さらに、新築の一戸建て住宅を購入した場合、最初の3年間は、固定資産税が半額になるという優遇措置を受けることができます。

例えば、住宅を取得する際に必要な契約書に貼る印紙税や、不動産の権利を取得する際に支払う登録免許税なども、一定の条件を満たせば軽減される場合があります。

団信や税金に関する優遇制度などは、ファイナンシャルプランナーが得意な分野です。

ライフイベントなども踏まえて、家づくりの資金計画を立ててくれるので、一度はチェックしてもらっておくと安心です。

家を買う場合の5年後・10年後のリスク対策

住宅ローンを完済すれば、大きな資産を得られますが、その一方でさまざまなリスクが考えられます。

これから住宅購入を検討する方が、どのような点に注意して計画を立てれば良いのか、具体的に解説していきます。

周辺環境をしっかりチェックする

家を購入する際は、その家が建つ予定の場所、つまり周辺環境をしっかりと調べておくことが大切です。

同じ地域でも、エリアによって特徴は異なります。

例えば、ファミリー層が多いエリアは、静かで落ち着いた雰囲気ですが、若者が多いエリアは活気がある一方で、夜遅くまで騒がしい可能性もあります。

不動産会社や管理会社に問い合わせれば、そのエリアの詳しい情報を得ることができます。

将来的な資産価値も考えておくことが大切です。

一般的に、駅からの距離が近く、築年数が新しい物件は、資産価値が下がりづらいと言われています。

土地選びは慎重におこなう

注文住宅を建てる場合、土地選びは、家づくりの中でも特に重要な最初のステップです。

土地の形状が複雑だったり、高低差があったりすると、建物の設計に制約がかかり、追加費用が発生する可能性があります。

また、土地の向きは、1日の日当たりや風通しを左右するため、快適な住まいを建てるためには重要な要素です。

例えば、南向きにリビングを配置したいと考えている場合、土地の向きによっては、日当たりが十分に得られない可能性があります。

土地を選ぶ際には、地域の災害リスクも考慮する必要があります。

各自治体では、ハザードマップを作成しており、災害発生時の浸水想定区域や避難場所などが表示されています。

ハザードマップを確認しておくのは、どこでもした方がいいよね!

アフターサポートが充実した住宅会社を選ぶ

住宅は、一度建ててしまえば終わりではありません。

住み始めてから、さまざまな不具合や故障が発生する可能性があります。

例えば、壁紙が剥がれたり、窓がスムーズに開閉できなくなったりするといったケースが考えられます。

このような時に、アフターサポートがしっかりしていれば、安心して業者に依頼することができます。

これは、時間と手間がかかるだけでなく、費用も高額になる可能性があります。

また、住宅の寿命を長く保つためにも、定期的な点検やメンテナンスは欠かせません。

構造体や設備機器など、それぞれの部位ごとに保証期間が設定されているので、確認しておきましょう。

無理のない返済計画を立てる

住宅を購入する際、多くの人が住宅ローンを利用します。

住宅ローンは、一生ものの大きな買い物ですから、無理のない返済計画を立てることが非常に重要です。

一般的に、無理なく返済できる範囲は、手取り収入の20%程度と言われています。

返済負担率とは、年間の返済額を年間の収入で割った割合のことです。

また、借入額の約10~20%前後の頭金を用意することで、住宅ローンの金利負担を軽減し、トータルの返済額を抑えることができます。

頭金があることで、、金融機関からの融資審査もスムーズに進みやすいというメリットもあります。

初期費用も考えておく

家を新たに購入する際、住宅ローン以外にもさまざまな費用がかかります。

- 住宅ローン関連費用: 銀行などに住宅ローンを借り入れる際に発生する費用です。融資手数料や保険料などが代表的です。

- 不動産取得にかかる費用: 家を購入する際に必ずかかる費用で、不動産取得税や登録免許税などが含まれます。

- 物件購入にかかる費用: 中古住宅の場合は、仲介手数料やリフォーム費用などが発生する場合があります。

- 引っ越し費用: 新居への引っ越しに伴う費用です。

- その他: 家具や家電製品の購入費用、水道光熱費の開通費用など、生活を始めるために必要な費用です。

「どのくらいの費用がかかるの?」など、不動産会社や金融機関の担当者に相談することをおすすめします。

住宅ローンは比較する

金融機関によって、金利や返済方法、そして特典などが異なります。

複数の金融機関のプランを比較することで、自分のライフスタイルや経済状況に合った、より良い条件の住宅ローンを選ぶことができます。

また、一部の金融機関では、住宅ローンを利用する顧客に対して、金利優遇やキャッシュバックなどの特典を用意している場合があります。

これらの特典も比較検討の対象にしましょう。

不動産会社は、多くの金融機関と取引があるため、自分に合った金融機関を紹介してくれる場合があります。

家を買うタイミングを見極める

「いつ家を買い始めるべきか」と悩んでいる方は多いのではないでしょうか。

一般的に、住宅購入者の多くは30代後半から40代前半です。住宅ローンの返済期間を考えると、70歳頃に完済する計算になります。

住宅ローンは、長期間にわたって返済していくものです。

そのため、若いうちから住宅ローンを組まないと、定年退職後も住宅ローンの返済が残ってしまう可能性があります。

住宅購入は、住宅ローン、税金、不動産の選び方など、専門的な知識が必要となることも多くあります。

そのため、不動産業者やファイナンシャルプランナーなどに相談し、アドバイスを受けることをおすすめします。

今家を買う人が信じられない5年後10年後には大変なことになる?まとめ

今回解説した内容のように、経済状況の変化や、住宅市場を取り巻く環境の変化が、「今家を買う人が信じられない5年後10年後には大変なことになる?」といった意見につながっています。

金利上昇や物価高騰は、家づくりの費用を押し上げ、経済的な負担を増大させます。

ただ、家を買うことは将来的な資産形成につながるという意見もあるので、専門家のアドバイスも参考にしながら、家を買うか慎重に検討しましょう。

【なぜ、今家を買う人が信じられないと言われるのか?】

- 金利上昇で住宅ローンの負担が増える

- 物価高騰によって住宅価格が上がっている

- 新築住宅を建てるのに時間がかかる

- 資産価値は時間とともに変化する

- 新築ではなく中古住宅を選ぶ人も増えている

- メンテナンスにお金が掛かる

- 引っ越しが簡単にできない

住宅購入は、住宅ローン、税金、不動産の選び方など、専門的な知識が必要となることも多くあります。

そのため、不動産業者やファイナンシャルプランナーなどに相談し、アドバイスを受けることをおすすめします。

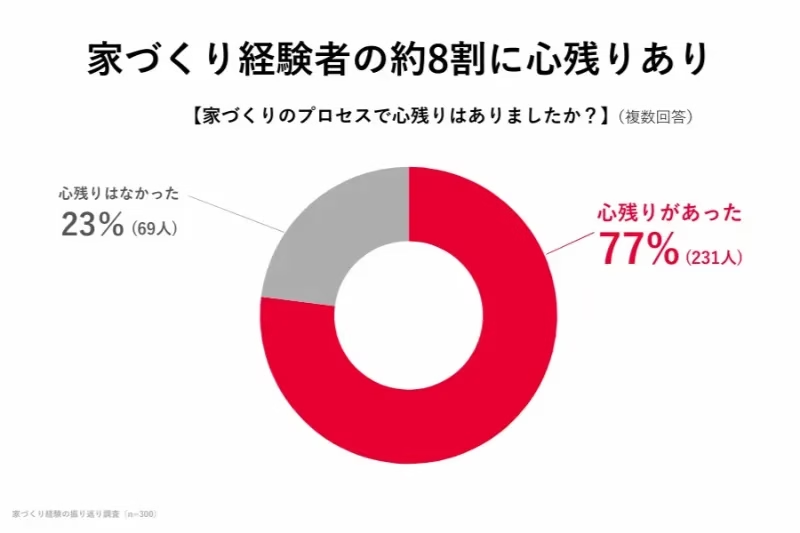

株式会社マイホムの調査によると、家づくり経験者300人を対象に実施したアンケートでは、なんと約8割の人が家づくりに「心残り」があると回答しているんです!

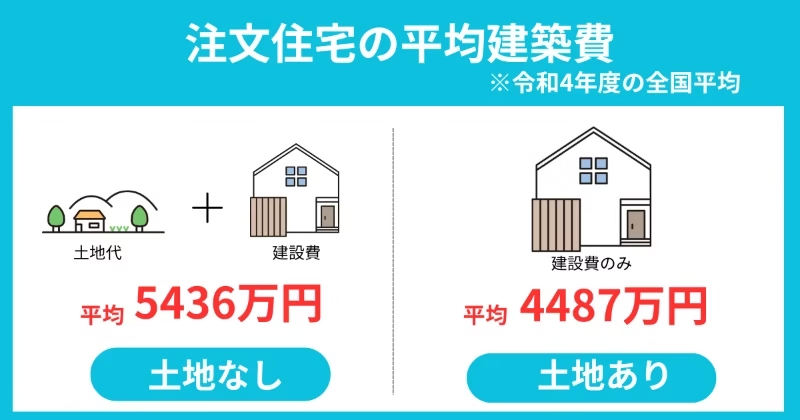

そもそも、家を建てるのに、いくらかかるの?

「令和4年度住宅市場動向調査」のデータによると

注文住宅の平均建築費は、土地代込みで約5436万円!

こんなに高いのに、約8割の人が家づくりに「心残り」があるって回答してるの!?

後悔しないためには、

「広く知る」→「整理する」→「具体化する」

この順番を飛ばさないことが大切です。

何から始めていいかわからない人⇒スーモカウンター

- 全国220店舗以上の窓口で『個別相談』できる

- 『ZOOM相談』で家からでも相談OK

- 営業は一切なし!FP相談も無料

スーモカウンターは、株式会社リクルートが運営している不動産・住宅に関する総合情報サイト「SUUMO」の注文住宅相談サービスです。

利用者数47万組、満足度97.2%と実績も十分。※:2024年3月末時点 ※ スーモカウンターご利用者アンケート/2024年5月 リクルート調べ

「何も決まっていない状態」で相談できるからこそ、最初の一歩に選ばれています。

スーモカウンターで相談できること

- 家づくりの基本知識

「家づくりって何から始めるの?」 - マイホーム選びの相談

「マンションと一戸建てで迷ってる…」 - FP相談

「そもそも、うちの収入で購入できるの?」 - 住宅ローン・予算相談

「予算っていくらまでいけそう?」 - ハウスメーカー選び

「どこのハウスメーカーがいいの?」 など

また、スーモカウンターでは、価格付きの豊富な施工事例や得意な工法といった詳細な情報が掲載された「企業情報ファイル」があります。

さらに、実際に働く人の人柄や雰囲気といった、パンフレットだけではなかなか伝わってこないリアルな情報も紹介してくれますよ。

スーモカウンターには営業マンはいないので、じっくりと家づくりのことを相談してくださいね。

まずはカタログを見てみたい人⇒SUUMO注文住宅 まとめてカタログ請求

- 注文住宅のカタログを最大30冊まで一括請求

- 簡単3分で入力完了

- すべて無料で利用できる

「どんなハウスメーカーがあるのか」

「価格帯や家の雰囲気の違いを、まず知りたい」

そんな方にぴったりなのが、SUUMO注文住宅 まとめてカタログ請求です。

簡単3分で、最大30冊まとめてカタログ請求が可能!

知らなかった会社に出会えるのも、このサービスの強みです。

ギフトカード1,000円分がもらえる!

※毎月先着800名

複数社の家づくりプランをみたい人⇒タウンライフ家づくり

- 『間取りプラン』がもらえる

- 『資金計画』で費用が明確になる

- 『カタログ』をじっくり検討できる

- 申込者全員に非売品の特別冊子がプレゼント!

理想の家って言われても、なかなかイメージしにくいですよね?

タウンライフ家づくりなら、あなた専用の家づくり計画書を無料で作成してもらえます。

家づくり計画書って?

- 間取りプラン

- 資金計画書

- 土地探し

あなた専用に作ってもらえる3つの家づくり計画書のこと!

もらえるカタログには、実際に建てられた家の写真や間取り図も多数掲載されているので、 「こんな家に住みたい!」というイメージが具体的に掴めますよ。

全国1120社*以上の注文住宅会社を自宅にいながらまとめて比較できるので、細かい部分を比較する際にも利用してみてください。*2025年3月時点 タウンライフ家づくり調べ

具体的なプランを見ることで、「これ、本当に相場?」と冷静に判断できるようになりますよ。

情報収集だけでもOK!